股市和楼市这是当今社会最为重要的两大投资领域,牵扯各方利益,亦是反映中国经济形势的“晴雨表”。

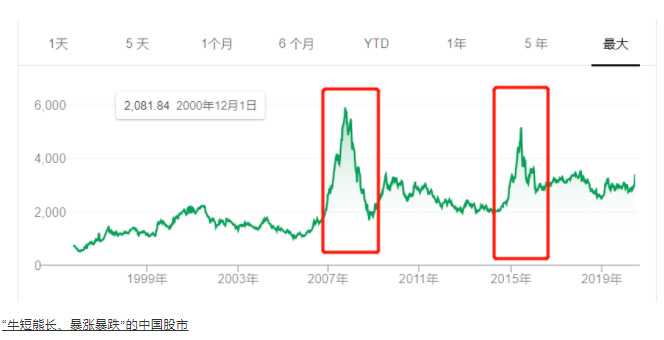

7月以来,A股气势如虹,沪指连续突破3000点、3200点、3400点,虽有短暂回落,但也逐步回升回到3313.98(截至7月20日),投资者们的情绪愈加亢奋,正加快脚步入场。值得关注的是,在近期开户数大幅度上涨过程中,九零后开户比例高达30%。

牛市在扬帆起航,楼市火热却有调控把持,“卖房炒股”的声音再次出现,不绝于耳。当90后正在成为股市和楼市的强劲力量,他们该如何选择?

2020年上半年,由一场公共卫生危机衍生出了全球性的经济危机。世界银行最新《展望》预测,受新冠肺炎疫情影响,今年全球经济将陷二战以来最严重衰退,全球经济将会萎缩5.2%。

这是“危”,既定事实,可触可感,毋需多言赘述。而我们更关注的是,危机中是否蕴藏着机遇,“机”何在?

易居研究院副院长杨红旭指出,世界银行在预测2020年经济萎缩5.2%的同时,对2021年的经济增速预测则为4.2%,远高于2019年2.4%。

其中反应的问题,他用了一个形象的比喻,“挖坑”与“填坑”——今年经济在下滑,这是挖坑的过程;但资本市场反应的是明年的走势,股市走高意味货币超级大放水,说明挖坑之后要填平。

这种对于楼市的巨大预期分歧,似乎是2009年上半年的重演。当时很多人对经济走势非常悲观,市场预期低靡且分化。

而再回顾当时楼市的现实演绎。从2008年9月份开始爆发金融危机,中国手忙脚乱救经济救楼市。当时中央除了降准降息之外,想到用房地产拉动经济,自此开启“楼市三板斧”:

10月22号,房贷利率打七折,首付二成;

11月,四万亿出台,房地产被列入中央政策措施的七项工作之一;

12月,国务院专门会议,部署房地产相关政策。

2009年,整个楼市开始复苏。比对当下。今年4月17日,中央政治局会议既强调“六稳六保”,又强调房住不炒。说明即便宏观政策有所放松,但楼市政策纹丝不动,当下没有出现08年四季度中央层面开始救楼市的信号。

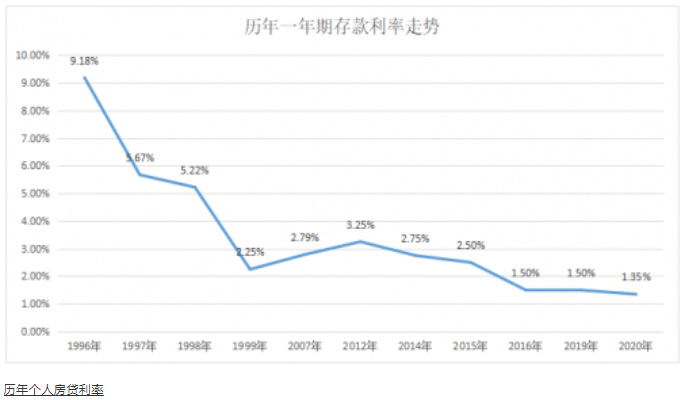

与此同时,虽然国债利率一直往下走,但个人房贷利率一直保持高位,下滑缓慢,也正是因为目前政策严禁资金流入房地产。

在地方政策上也表现为,虽有城市”借机“放松,但限购、限贷、首付比例不能放松,即不能破底线。 因此,过去两三个月呈现的景象为,外部环境快速好转,资金面开始宽松。但房地产市场的资金面依然保持在震荡水平。

但是否需要悲观呢?答案大概是否定的。杨红旭指出,这种情况又类似于2012年,尽管会稍显滞后,但楼市的资金面最终会往上走。

市场出现分歧之时或许就是适合入场之时。

上半年,房企现金流因疫情而面临着严峻的考验。中梁控股金融集团助理总裁戴娟表示,目前房企正面临着销售压力竞争加剧、隐形债务压力剧增、以及存量债务高企、到期偿债高峰来临等多重压力。

但同时,各大房企融资流动性持续宽松,95家典型房企上半年新增债权类融资成本6.35%,较2019年全年下降0.84个百分点。过去十几年的历史经验表明,每一次央行释放流动性,部分资金最终都会追逐房地产。对于流动性的水究竟最终能否流入楼市,流入资金是多是少,几位大牛表述了以下观点:

绿地金融控股集团投资部总裁吴洋表示:水一直在进入房地产,只不过有时大有时小。判断水流大小的标准就是资金价格。头部房企融资成本在下降,说明有了增量;中小房企水过不去,故而价格在上升。

五矿信托上海公司总经理顾维表示:房地产股权投资是一项收益很稳定的产品,同时房地产是大类资产配置的重要组成部分。在货币超发的情况下,很稳定的收益必然会有很多资金有意愿进入。

华东师范大学房地产系主任胡金星表示:未来房地产市场不仅仅是单一的开发市场,更重要的是以资产为核心的网络状的房地产。围绕资产多样化,需要有大量金融资产介入进来。大的放水背景之下,水流势必会进入到房地产市场。

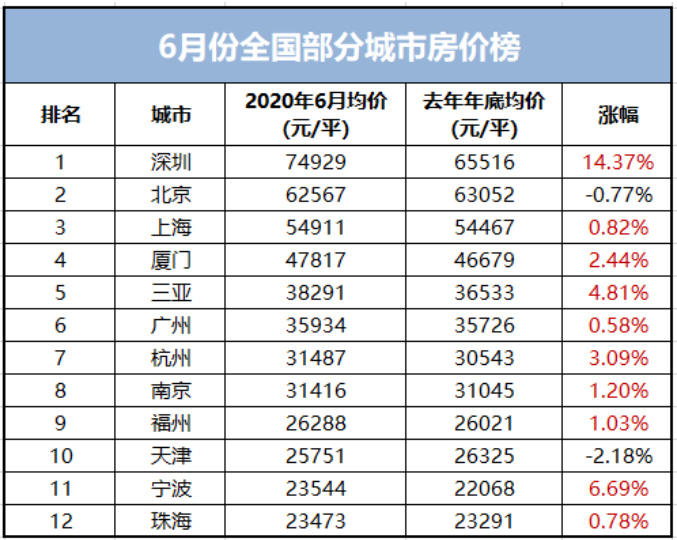

人们常说:“祸不单行,福不双至”,但今天似乎这种惯例要被打破了,股市放晴了,楼市也升温了,可谓是双喜临门。据相关机构发布的全国楼市消息,绝大多数城市楼市量价齐升,同样也给广大投资者带来了利好消息。

在6月“70城数据”中, 有57个城市新建商品住宅销售价格指数环比上涨,相对5月来说,环比上涨的城市有所扩大。房地产市场整体上趋向稳定,房价出现上涨。

数据来源:数据宝

于是,问题也就来了,在股市反弹或者说牛市开启、楼市升温的格局下,作为投资者到底该选择投资股市还是楼市?这是一个值得认真权衡的问题。因为投资不准,会让自己的财富缩水,甚至会打了水漂。

作为投资项目,股市与楼市没有好坏之分,但具体在选择上可能大多数人会很难做出合理而又准确的取舍。因为两种投资各有利弊,但关键要看两种投资是利大于弊还是弊大于利,同时也要看投资者的投资操控能力与水平了。

对于这个问题,如果投资者属于传统型投资者,建议购买房产投资比较适合;如果投资者是开拓型投资者,建议购买股票投资比较适合。

从风险角度出发,参考中外历史会发现,房产投资比股票投资更为稳健。楼市投资主要靠楼市政策及消费需求状况而定,且持有房产投资风险相对小,价格起伏波动也不会太大。同时,楼市价格近二十年来在一、二线城市翻了好几倍、十几倍甚至几十倍,这种现象一直都是存在的,投资回报率不会比股市差。

所以,有人认为楼市投资比不上股市投资也不尽然。还有一个最大的好处是:楼市价格再跌,它总不会将原来的本钱都亏掉,价格再跌,房子可以不买,它依然还有实物放在那里。

再者,楼市在中国作为投资资产来看,历史时间不长,不过20多年,未来还有可能作为投资品相继持续二、三十年,且中国购房需求还有很大的市场潜力,短期内楼市价格难以出现暴跌情况。

当然,最好的投资组合还是不要把鸡蛋都装在一个篮子里,你资金有富裕的话,购买点房产、也购买点黄金等贵重金属,再买点股票吧,这样合理搭配的话,投资就稳当得多,“东方不亮亮西方”,投资者的家庭财富就会保险得多。 |