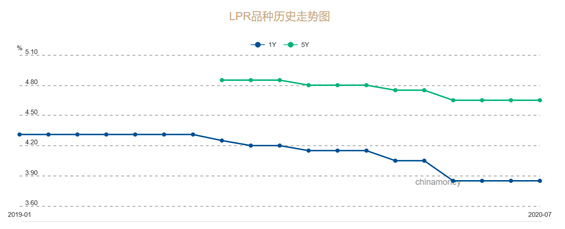

月中进行的中期借贷便利(MLF)操作如期而至。

8月17日,大家关注的“麻辣粉”——也就是中期借贷便利(MLF)没有变化,这也意味着本月的LPR利率(贷款市场报价利率)基本企稳。

值得注意的是,1年期MLF中标利率继续与前期持平,为2.95%。市场预期央行一如既往将缩量平价续作,但出乎市场预料的是,央行罕见大幅超额续作,超额规模达到1500亿元,为银行体系提供了大量长期低成本增量资金。

长期关注MLF与LPR走势的朋友应该都明白。通常情况下央行每月20日公布LPR利率,此前的15日公布的MLF操作情况及利率,遇到周末顺延。而MLF的利率情况,将对当月的LPR利率起到指向标的作用。

根据往期的来看,1年期LPR降息时点和幅度与MLF基本一致。只不过MLF利率涨跌主要影响的是同业负债成本。如此杠杆地产判断,本月LPR利率大概率不会变。

如果不变,那么将会是今年第四个月LPR利率保持平稳,这其中传递的信号很明显:楼市不宜再挺。

有几个数据说明我国楼市目前的状态。

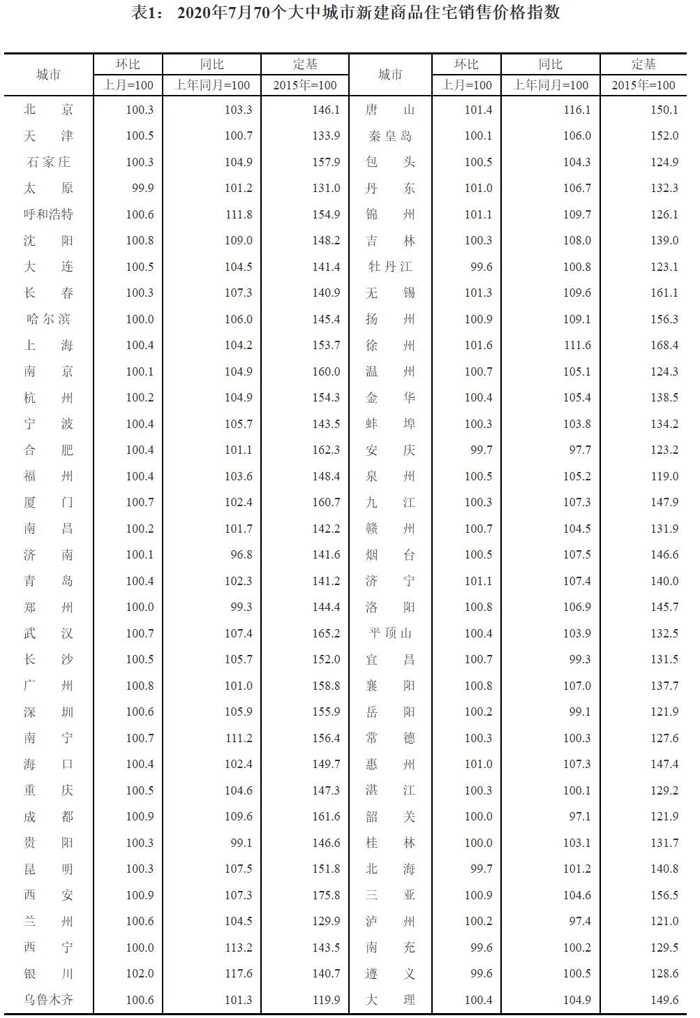

国统局公布7月份70个大中城市商品住宅销售价格变动情况

可以看到,4个一线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.1个百分点。具体北京、上海、广州和深圳分别上涨0.3%、0.4%、0.8%和0.6%。

31个二线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点;

更能反映楼市真实情况的二手房方面,销售价格环比上涨0.7%,涨幅比上月回落0.3个百分点。其中,北京持平,上海、广州和深圳分别上涨0.5%、1.6%和1.2%。

二线城市新房涨幅也有所回落,二手房涨幅与上月持平。三线城市新房二手房涨幅与上月相同。

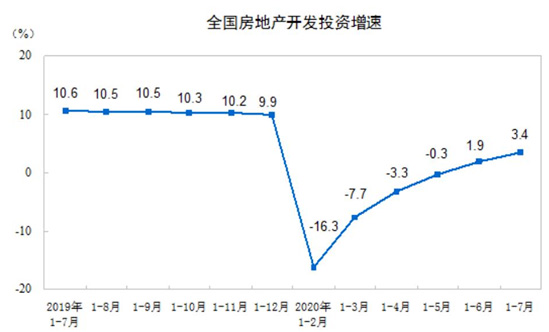

房地产开放投资方面,我国已经持续在触底反弹。如国统局公布的数据:1至7月份,全国房地产开发投资75325亿元,同比增长3.4%,增速比前6月提高1.5个百分点。其中,住宅投资55682亿元,增长4.1%,增速提高1.5个百分点。

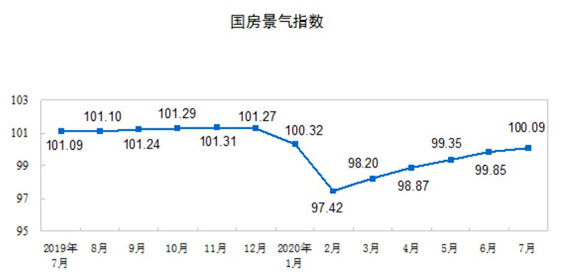

此外,7月份,房地产开发景气指数(简称“国房景气指数”)为100.09,比6月份提高0.24点。2月以来首次回正。

基于此,可以得出一个初步的判断:我国房地产在持续复苏中。7月份,因诸多楼市较热城市陆续出台了调控政策,因此热度稳中有降。

回顾今年上半年,中央政策层面继续坚持“房住不炒”的定位,落实城市主体责任,落实稳地价、稳房价、稳预期的目标。

央行今年上半年三次降准,释放长期资金约1.75万亿元:

1月1日,央行送出开年降准“大礼包”,宣布于1月6日实施全面降准0.5个百分点,释放长期资金约8000多亿元,以支持实体经济发展,降低民营企业融资成本。

3月13日,央行决定于3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。

4月3日,央行对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,并于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。

今年第二季度,由于货币政策和部分地区房地产政策的宽松,出现了局部市场过热的现象,尤其是个别城市土拍火爆、房价出现较大幅度上涨,为房地产市场增加了潜在危险。

不过随后杭州、东莞、宁波、深圳、南京等重点城市先后出台房地产市场调控措施,进一步保障刚需群体,防止房地产虹吸居民收入导致内需消费减少,促进实体经济振兴,说明“房住不炒”政策得到了很好的执行。

细分单月数据,7月单月销售面积1.4亿平米,销售额1.45万亿,同比分别上涨了9.5%和16.6%。这也是5月来连续第3个月的同比上涨。

整体看,疫情的影响在快速的过去。7月全国房地产投资开始全面复苏,从南到北,开工逐渐正常,7月份大部分城市楼市市场都出现了明显恢复。

市场全面复苏,疫情基本平稳,从目前市场趋势看,楼市的活跃度明显提升,预计明年市场有望继续平稳上升。

整体看,2020年市场维持小阳春依然会持续,但高烧的可能性不大。市场看,全国南北分化,整体接近顶部,但高位运行,后续市场将继续持续升温。

|