2020年以来,突如其来的新冠疫情,给中国及世界经济带来了巨大冲击。国际货币基金组织(IMF)预计,今年全球经济将出现上世纪30年代“大萧条”以来最严重的衰退。

疫情对经济的冲击会导致不良生成压力增大,然而这也给资产管理行业带来更多发展空间,进一步加速改革进程。

针对民营企业,特别是小微企业融资难融资贵这个老生常谈的大难题。无论是央行布局的“三枝箭”——信贷支持、民营企业债券融资支持工具和民营企业股权融资支持工具。

由下图可见,在近10年的期限内,商品房住宅销售增速呈现09年-12年、12年-15年、15年-18年每三年一个周期的走势。

然而,政府对房地产市场的管控范围之广、力度之大、持续性之久前所未有,过去三年一周期的规律不再适用。我们知道,资产管理行业没有小概率事件,个人金融服务的不良同样如此。

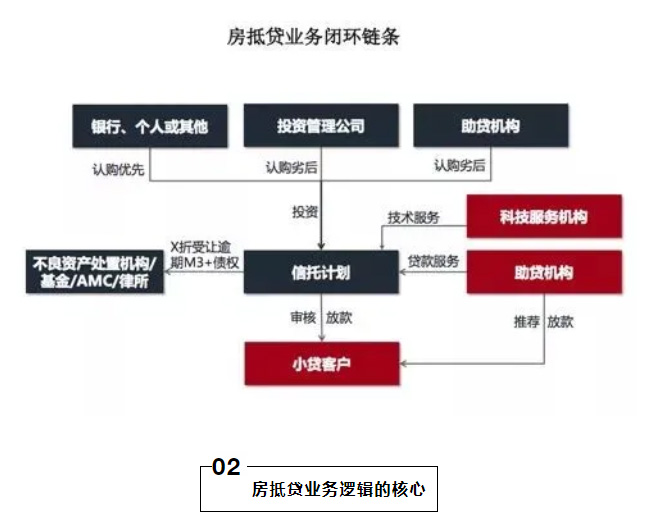

作为传统银行个人贷款业务,房抵贷经过长期发展,实际上已经形成了相对成熟的业务链条。

一个完整的业务链条是,助贷机构通过银行、中介推荐或同行转单这三类渠道获取客户资源,结合科技服务机构如征信公司、大数据服务商提供的数据,对客户进行准入审核风控。

银行等资金方可通过信托计划对助贷机构审核通过的客户进行放款,这其中信托必须进行二道风控。在贷后管理环节,一旦客户出现逾期,律所将为房抵贷业务的后续司法处置提供法律服务,而不良资产处置机构则会在客户逾期3个月后折价受让债权并进行处置,由此形成房抵贷业务链条的闭环。

房抵贷业务逻辑的核心是风控,风控的关键是借款人信用。次贷危机对我们的警示在于,有价值的抵押品是必要条件,借款人信用是充分条件。

另外,业务过程中的操作风险是所有涉及房抵贷业务的机构不容忽视的问题。操作风险包括借款人不明确、抵押权证不真实、抵押权证没管住、抵押物价值注水等情况。

房抵贷业务逻辑里还包括流动性管理。众所周知,参与房抵贷业务的主要是短期资金,短期资金的玩法有两种模式,一种是先息后本,一种是等额本息,出于对风险的考虑,等额本息是当下市场主流模式。

从中小微企业行业经营风险分析开始,探索房抵贷业务的风险程度,对国内现行的房抵贷市场发展趋势做出创新模式与结构。

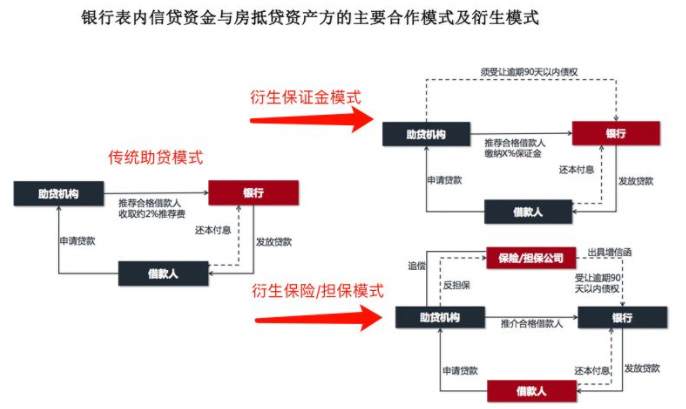

银行与助贷机构的合作模式。银行用表内信贷资金参与房抵贷业务是市场上最常见的助贷模式,助贷机构推荐客户给银行,收取推荐费,不承担回购责任。

这一模式比较适合小规模的助贷机构,收益相对有限。在实际操作中,由于这种模式无法满足银行方重担保的传统思路,因此又衍生出助贷机构缴纳保证金或引入保险/担保公司这两种模式。

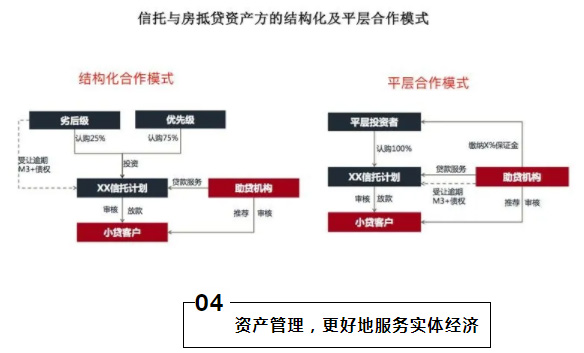

信托与资产方合作模式。信托与助贷机构目前主要是结构化合作模式,信托通过认购优先级产品份额实现投资目的,资产方按一定比例认购劣后级份额。

但这种模式存在资金及资产不匹配的难题,一方面信托方往往很难募集到较长期限的资金(如3~5年期),另一方面在采用等额本息的还款方式下,客户还款资金与信托兑付给投资人的还款金额往往难以匹配,无法满足监管要求。

新冠疫情对中国的短期冲击已经在经济数据中体现出来,而长期影响仍有待观察。中国已逐步走上复工复产之路,而海外疫情仍存在较大不确定性,对中国经济的影响不容小觑,银行业、非银金融和非金融企业的不良贷款均面临上行压力。

我国涉房贷款占银行总贷款规模 30% 以上,如果这块爆掉会直接动摇整个国家的基本盘。房地产已经面临大而不能倒的局面。房抵贷业务本质就是房地产的典当业务,因此房地产的走势决定了房抵贷业务的机会。

在房地产不倒的背景下,不良资产的潜在供应必然会增加,便给资产管理行业提供了更多改革与发展的空间。

站在更高的着眼点上,资产管理行业改革与发展深层次的意义,在于鼓励资产处置的模式创新,服务中国经济的供给侧结构性改革,促进产业升级。

砺臻资产将在政策引导下更加聚焦资产管理服务,积极创新处置手段,真正帮助企业渡过难关,发挥化解风险的重要作用。

|